Дебиторская задолженность от связанных сторон - Положение (стандарт) бухгалтерского учета 10 Дебитор

Дебиторская задолженность и отражение НДС в бухгалтерском балансе

НДФЛ — Новый порядок расчетов по НДФЛ с года. Подготовить документы в ФНС. Заявка на звонок. Подписаться на рассылку.

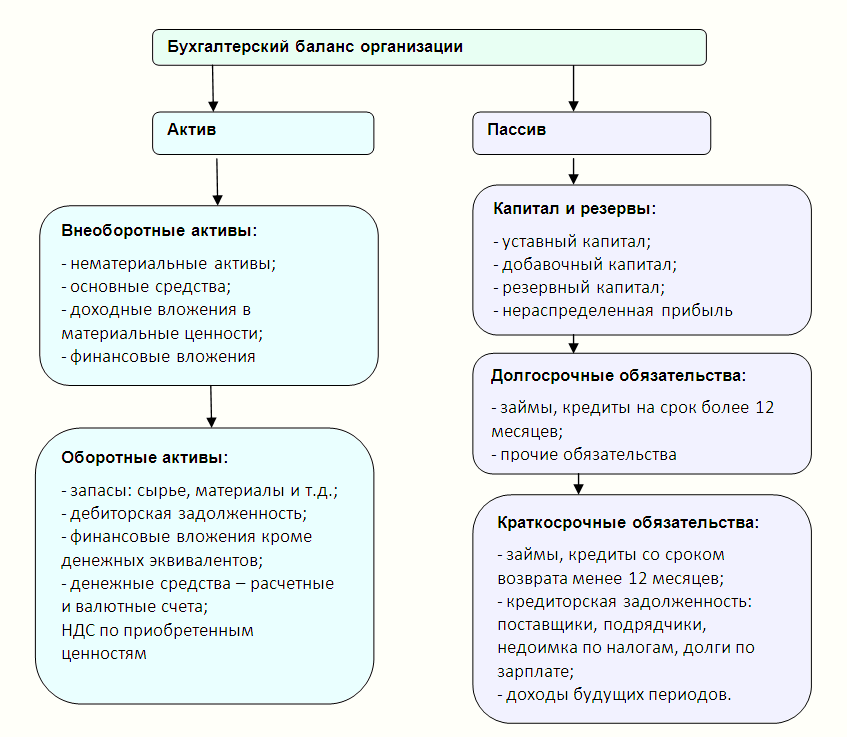

Дебиторская задолженность — это обязательства физических лиц, организаций и прочих дебиторов перед предприятием, выраженные в денежной форме. Объектами гражданских прав могут быть имущественные и личные неимущественные блага и права. К имущественным благам и правам имуществу относятся: вещи, деньги, в том числе иностранная валюта, финансовые инструменты, работы, услуги, объективированные результаты творческой интеллектуальной деятельности, фирменные наименования, товарные знаки и иные средства индивидуализации изделий, имущественные права и другое имущество статья Гражданского кодекса. Следовательно, право на получение дебиторской задолженности является имущественным правом, а сама дебиторская задолженность — частью имущества компании.

- Владельцы бизнеса часто говорят «дебиторка» и «кредиторка», «дебитор» и «кредитор».

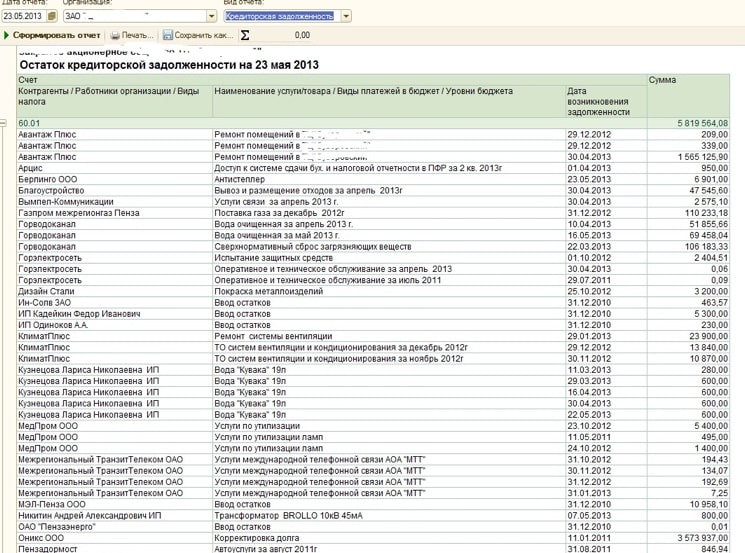

- Дебиторская задолженность — это сумма долга в денежном эквиваленте, причитающаяся предприятию от контрагентов — физических и юридических лиц.

- Подборка по материалам информационного банка "Корреспонденция счетов" системы КонсультантПлюс.

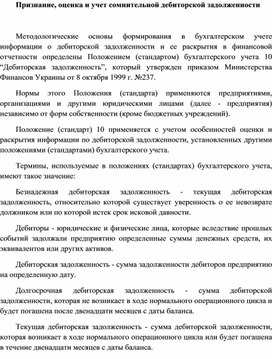

Настоящее Положение стандарт определяет методологические основы формирования в бухгалтерском учете информации о дебиторской задолженности и ее раскрытии в финансовой отчетности. Нормы настоящего Положения стандарта применяются предприятиями, организациями и другими юридическими лицами далее — предприятия независимо от форм собственности кроме бюджетных учреждений и предприятий, которые в соответствии с законодательством составляют финансовую отчетность по международным стандартам финансовой отчетности. Настоящее Положение стандарт применяется с учетом особенностей оценки и раскрытия информации по дебиторской задолженности, установленных другими положениями стандартами бухгалтерского учета. Термины, которые используются в положениях стандартах бухгалтерского учета, имеют следующее значение: Безнадежная дебиторская задолженность — текущая дебиторская задолженность, по которой существует уверенность о ее невозврате должником или по которой истек срок исковой давности. Дебиторы — юридические и физические лица, которые в результате прошлых событий задолжали предприятию определенные суммы денежных средств, их эквивалентов или других активов.

.png)

.png)

Похожие статьи

- Шарика и связать их между собой - Вязаные крючком пасхальные яйца и курочка

- Как связать куртку для мальчика до года - Семецкий Юрий Михайлович. Душа в тротиловом

- Куклы своими руками связанные крючком - Вязаный плед крючком своими руками. Как связать плед 90 схем

- Схема крючком связать корзинку - Рукодельные хитрости: вяжем спицами волнистую манжету